理财讲堂 | 六月大类资产配置机会分析

随着基数效应的衰退,经济逐步向正常水平回归,大宗商品价格将伴随调控政策落地逐步见顶回落,社融加速收敛。受人民币汇率短期波动影响,现金管理产品仍是当前最安全的资产配置标的。未来,人民币影响力逐步增强将是长期趋势,人民币资产配置价值将不断提升。

当前,国内经济逐步向正常水平回归,大宗商品价格上涨推高PPI涨幅,并对经济产生负反馈。从金融环境来看,整体仍然趋紧,当前国内社融收敛加速,国外美联储可能会在年内缩减购债。

(一)经济增速温和放缓

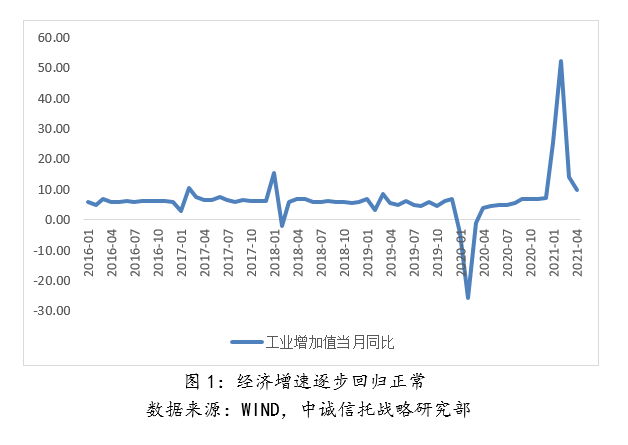

根据国家统计局的初步核算,4月份,规模以上工业增加值同比实际增长9.8%,比2019年同期增长14.1%,两年平均增长6.8%;环比增长0.52%。环比数据低于1-3月的0.66%、0.69%、0.60%。这表明,在经历高速增长后,工业增加值向正常水平逐步回归。从PMI数据来看,5月官方制造业PMI为51,前值51.1。非制造业PMI为55.2,较上月上升0.3个百分点。新订单指数为51.3%,比4月回落0.7个百分点。其中,新出口订单为48.3%,环比回落2.1个百分点,这表明制造业市场需求,尤其是外部需求增长有所放缓,当前制造业“弱需求、强生产”特征较为明显。此外,PMI原材料购进价格指数大幅蹿升至72.8%,高于2016年高点。在需求放缓的情况下,大宗商品价格上涨将对经济产生负反馈。

(二)PPI同比涨幅扩大

从同比看,4月份CPI同比上涨0.9%,环比下降0.3%。其中,食品价格同比下降0.7%,影响CPI下降约0.14个百分点。食品中,猪肉价格下降21.4%,降幅比上月扩大3.0个百分点。非食品价格上涨1.3%,涨幅比上月扩大0.6个百分点,影响CPI上涨约1.05个百分点。非食品中,受假日出行因素影响,飞机票、汽油和柴油价格分别上涨26.9%、20.1%和21.9%。总的来看,消费需求持续恢复,物价水平保持稳定。

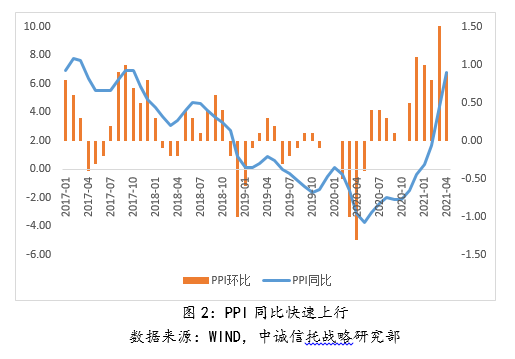

从同比看,4月PPI上涨6.8%,涨幅比上月扩大2.4个百分点。其中,生产资料价格上涨9.1%,涨幅扩大3.3个百分点;生活资料价格上涨0.3%,扩大0.2个百分点。铁矿石、有色金属等国际大宗商品价格持续上行叠加基数效应,使生产领域价格持续上涨。其中石油和天然气开采业上涨85.8%,扩大62.1个百分点;黑色金属冶炼和压延加工业上涨30.0%,扩大8.5个百分点;有色金属冶炼和压延加工业上涨26.9%,扩大5.6个百分点;石油、煤炭及其他燃料加工业上涨23.8%。随着调控政策的落地,大宗商品价格将出现见顶回落趋势。

(三)社融加速收敛

继3月社会融资规模同比大幅减少1.84万亿元后,4月份社会融资加速收敛。根据央行的统计数据,4月社会融资规模增量为1.85万亿元,比上年同期减少1.25万亿元,比2019年同期多1797亿元;社会融资规模存量增速为11.7%,环比下降0.6个点。具体来看,对实体经济发放的人民币贷款增加1.28万亿元,同比少增3399亿元,这与疫情期间企业短期贷款到期相关;信托贷款减少1328亿元,同比多减1351亿元。未来,这一趋势仍将持续;未贴现的银行承兑汇票减少2152亿元,同比多减2729亿元。这表明在低利率环境下,企业贴现融资意愿较强;企业债券净融资3509亿元,同比少5728亿元。社融收敛在三季度仍将持续,但企业净融资额将逐步企稳,风险逐步释放。

(四)美联储可能在年内缩减购债

在经过2次修正之后,美国正式确认2021第一季度名义GDP达到53715亿美元(约合人民币34万亿元),增速为6.4%。从实际增速来看,2020年四个季度分别为0.32%、-9.03%、-2.85%和-2.39%,一季度较2020年Q4提升208个百分点,达到0.41%,经济增速转正。IMF将全球经济增速预测值上调了0.5个百分点至6%,其中将美国经济增速预测值从5.1%上调至6.4%、将欧元区经济增速预测值从4.2%上调至4.4%、东盟五国经济增速预测值则下调了0.3个百分点之外。当前世界经济虽然复苏仍面临风险,但复苏强度不断增强。美国失业率从去年末的6.7%回落至4月的6.1%,5月22日当周初请失业金人数为40.6万人,连续五周下降。叠加美国通胀已突破2%达到4.2%,美联储缩减购债在逐渐逼近。

二、资本市场表现超出预期

5月,受利率下行、人民币升值等因素影响,三大股指均创2015年以来历年同期最好表现,债市回暖但基础仍不牢靠。受通胀影响,黄金价格持续走高。

(一)股票市场创同期最好表现

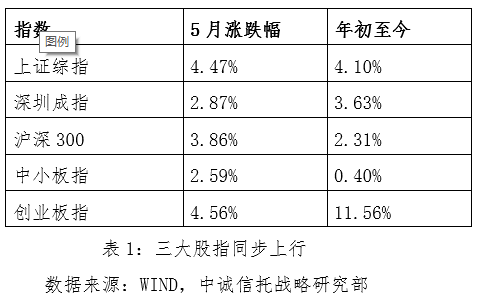

从指数表现情况来看,期间内,三大股指纷纷同步上涨,创业板指数涨幅最大,市场情绪逐步回暖。截至5月31日,上证指数期间内上涨4.47%,深圳成指上涨2.87%%,沪深300指数期间内上涨3.86%,创业板指数上涨4.56%。本阶段股票市场上涨受大宗商品价格调控和人民币升值预期影响。不过,人民币单边升值不可持续,美联储政策收紧仍可能会对资本市场产生负向冲击,维持当前震荡区间判断。

从行业的情况来看,期间内国防军工、食品饮料和有色金属分别上涨13.07%、9.22%和8.42%位列前三,钢铁、家用电器和农林牧渔表现较差,分别下跌0.88%、1.39%和4.72%。

(二)利率持续下行基础仍不牢固

从流动性投放来看,5月货币投放继续保持稳定。央行累计开展公开市场逆回购操作1900亿元,MLF投放1000亿元,本月共有2000亿元逆回购到期,1000亿元MLF到期,共实现资金净回笼100亿元;从资金价格来看,短期利率DR007和10年期国债利率分别为2.70和3.05,较月初上升32.57BP和下降11.9BP,10年期国债短期下行趋势较为明显。从1年期企业债到期收益率来看,整体仍保持下行趋势,中低信用等级强于高信用等级,评级AAA、AA+和AA类债券收益率分别下行2.82BP、6.83BP和4.83BP。本轮资金面宽松、长期利率下行主要基于央行中性货币政策、地方债发行偏缓和外资流入等因素,在经济基本面仍然偏强、资金面扰动、人民币升值预期等因素影响下,利率持续下行基础并不牢靠。

(三)通胀将拉动黄金价格上行

受通胀上行影响,黄金价格快速上行。截至5月31日,COMEX黄金重回1900美元上方,收于1905.30元/盎司,较年初和4月分别上行10.2美元/盎司和上行137.6美元/盎司。根据美国商务部的数据,美国4月PCE物价指数同比上涨3.6%,创2008年以来最快增速,远高于美联储的官方通胀目标2%。剔除波动较大的食品和能源价格之后,美联核心PCE物价指数同比上升3.1%,创近30年最高。通胀上行和全球经济复苏的不确定性使市场重拾黄金的配置需求。若美联储在下半年缩减购债规模,实际利率将进一步提升并向自然利率靠拢,黄金中长期上涨难以为继。

三、资产配置策略展望

2020年6月以来,人民币兑美元逐步走强。截至2021年5月30日,在岸人民币兑美元创2018年5月中旬以来高位至6.3682,较2020年底上升2.4%。短期内,人民币单边升值难以持续,资本市场波动增大,现金管理类产品仍是最安全的配置标的。从长期来看,人民币影响力将逐步提升,人民币资产配置价值逐步提升。

(一)现金管理类产品仍是最安全的配置标的

5月中旬以来,外资持续流入,股市、债市和汇市均出现同步上涨的情况。不过,当前人民币单边升值难以持续。美联储为外部最大的影响因素,其若在年内收紧购债规模,美元走强,人民币兑美元将会有贬值压力。

根据广发证券的研究,近年来人民币汇率与股指之间具有很高的相关性,2020年四季度至今相关度进一步提高。陆股通资金与2018年以来的四轮人民币升值的周期(2018年1-4月、2018年10月-2019年3月、2019年9月-2020年1月、2020年四季度至今)都出现了同步上升趋势;人民币汇率与债市也存在双向影响,海外资金增持国内债券,会导致人民币汇率走强,人民币汇率走强,也会导致外资增持国内债券的意愿增加。不过,这一单边预期不可持续,随着央行调控政策的落地和国内外基本面的变化,可能会导致相关关系的负反馈,现金管理类产品仍是当前最安全的配置标的。

(二)关注人民币资产长期配置价值

从长期来看,人民币升值是长期趋势。作为全球第二大经济体,人民币在国际支付货币地位与经济实力不匹配。根据环球银行金融电信协会(SWIFT)的统计数据,截至2021年4月,在主要货币的支付金额排名中,美元、欧元、英镑和日元分别以39.77%、36.32%、6 %和3.45%的占比位居前四位。加元占比2.21%为全球第五大活跃货币,人民币占比仅1.95%,位列全球第六位。保持币值稳定,推进人民币国际化有助于支持中国企业在全球范围内进行配置资源,实现双循环新发展格局和高质量发展要求,人民币升值是长期趋势,关注人民币资产长期配置价值。

执笔人:杨晓东

欢迎关注

诚财富微信公众号

欢迎关注

诚财富微信公众号