理财讲堂 | 五月大类资产配置机会分析

随着基数效应的衰退,全年经济将呈现前高后低的走势,货币政策整体保持政策区间,信用持续收敛。受大宗商品价格上行和外部货币政策收紧的约束,资本市场难有较好的表现。在社融收敛的情况下,股票市场进入震荡调整期,债券市场配置仍相对保守,现金类产品具有较好的安全性和较高的性价比,可关注现金类产品市场机会。

一季度,国内经济继续保持稳定增长,全年呈前高后低走势。在价格方面,受猪肉价格下行影响,物价水平保持稳定,国际大宗商品价格上行使PPI价格指数同比涨幅扩大。社融实现收敛,主要表现为表外信托贷款、企业债券和政府债券融资规模的快速下行。从外部环境来看,发达国家退出宽松可能会提前。

(一)经济增速将逐步趋缓

根据国家统计局的初步核算,一季度国内生产总值为249310亿元,按可比价格计算,同比增长18.3%,比2019年一季度增长10.3%,两年平均增长5.0%。宏观经济高增长主要受基数效应、就地过年和出口高增长等因素影响。从结构上来看,出口保持高景气度。一季度,货物进出口总额84687亿元,同比增长29.2%,出口46140亿元,同比增长38.7%;制造业投资快速恢复,同比增长29.8%,两年平均下降2.0%;房地产开发投资韧性较强,同比增长25.6%,两年平均增长7.6%;消费恢复相对滞后,社会消费品零售总额105221亿元,同比增长33.9%,两年平均增长4.2%。2020年四个GDP同比增速分别为-6.8%、3.2%、4.9%和6.5%,持续双位增长的可能性不大,经济增速将逐步趋缓。

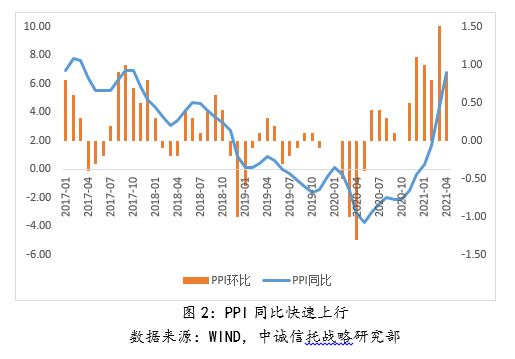

(二)PPI同比涨幅扩大

从同比看,4月份CPI同比上涨0.9%,环比下降0.3%。其中,食品价格同比下降0.7%,影响CPI下降约0.14个百分点。食品中,猪肉价格下降21.4%,降幅比上月扩大3.0个百分点。非食品价格上涨1.3%,涨幅比上月扩大0.6个百分点,影响CPI上涨约1.05个百分点。非食品中,受假日出行因素影响,飞机票、汽油和柴油价格分别上涨26.9%、20.1%和21.9%。总的来看,消费需求持续恢复,物价水平保持稳定。

从同比看,PPI上涨6.8%,涨幅比上月扩大2.4个百分点。其中,生产资料价格上涨9.1%,涨幅扩大3.3个百分点;生活资料价格上涨0.3%,扩大0.2个百分点。铁矿石、有色金属等国际大宗商品价格持续上行叠加基数效应,使生产领域价格持续上涨。其中石油和天然气开采业上涨85.8%,扩大62.1个百分点;黑色金属冶炼和压延加工业上涨30.0%,扩大8.5个百分点;有色金属冶炼和压延加工业上涨26.9%,扩大5.6个百分点;石油、煤炭及其他燃料加工业上涨23.8%。

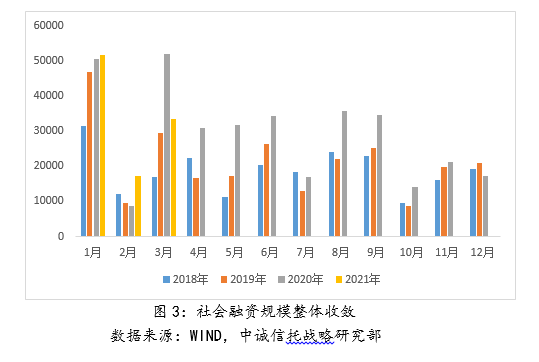

(三)社融实现收敛

根据央行的统计数据,一季度社会融资规模增量下行,表内贷款稳定增长,表外信托贷款持续收缩,企业债券和政府债券大幅减少,预计二季度这一趋势仍将持续。具体来看,一季度社会融资规模增量累计为10.24万亿元,比上年同期少8730亿元。其中,对实体经济发放的人民币贷款增加7.91万亿元,同比多增6589亿元;信托贷款减少3569亿元,同比多减3439亿元;企业债券净融资8614亿元,同比少9178亿元;政府债券净融资6584亿元,同比少9197亿元。3月份,社会融资规模增量为3.34万亿元,比上年同期少1.84万亿元。

(四)发达国家退出宽松政策可能会提前

随着发达国家疫苗接种的稳步推进,经济复苏推动需求恢复,在供给复苏滞后的情况下,通胀上行可能使发达国家提升退出宽松政策。5月4日,美国财长耶伦表示,为了保证经济不会过热,利率可能不得不一定程度上升。尽管增加的财政支出相比经济总量较小,可能仍会导致利率非常温和地上升。此后,虽然耶伦的态度有所软化,美联储官员密集表态认为通胀只是暂时的,否认缩减买债规模和加息,但这也进一步表明若经济复苏较快,通胀上行可能会使美联储提前退出宽松政策。

4月,股票市场出现小幅上行,但整体仍处于震荡区间。信用债市场走势分化有所缓和,通胀将在短期内影响黄金价格。

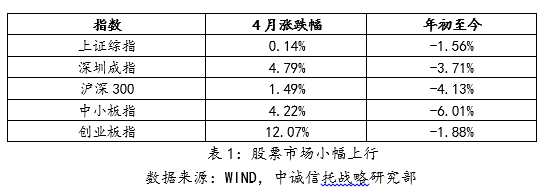

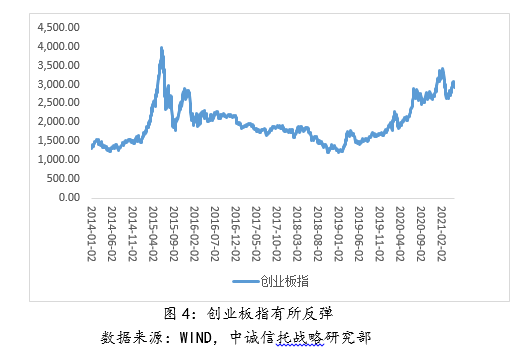

(一)股票市场小幅上涨

从指数表现情况来看,期间内,市场小幅上涨,创业板指数涨幅较大,市场整体仍处于震荡区间。截至4月31日,上证指数期间内上涨0.14%,深圳成指上涨4.79%%,沪深300指数期间内上涨1.49%,创业板指数上涨12.07%。当前,股票市场受大宗商品价格上行和外部宽松政策退出等因素影响,预计仍将保持震荡调整态势。

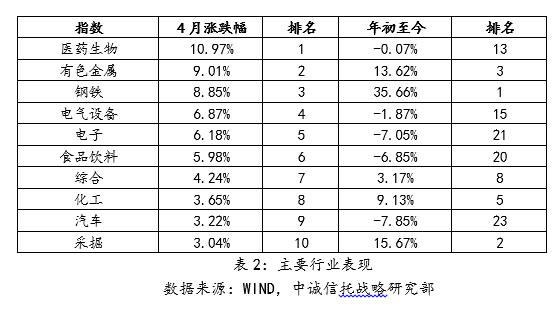

从行业的情况来看,期间内医药生物、有色金属和钢铁分别上涨10.97%、9.01%和8.85%位列前三,国防军工、建筑装饰和公用事业表现较差,分别下跌4.08%、5.19%和8.97%。

(二)信用债走势分化有所缓和

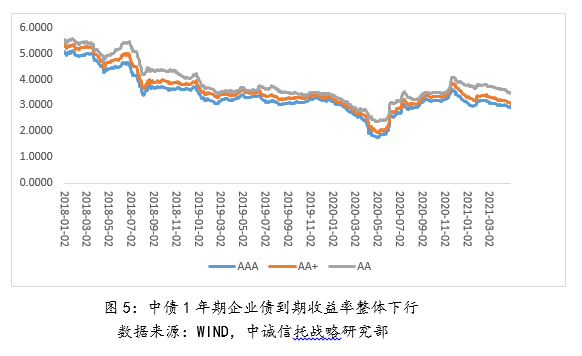

从流动性投放来看,4月货币投放保持稳定。央行累计开展公开市场逆回购操作2200亿元,MLF投放1500亿元,本月共有2100亿元逆回购到期,1561亿元MLF到期,共实现资金净投放39亿元;从资金价格来看,短期利率DR007和10年期国债利率分别为2.38和3.16,较月初下降29BP和3BP,整体上均波动不大,处于合意区间。从市场情况来看,利率债、信用债整体收益下行,信用债走势分化有所缓和。从1年期企业债到期收益率来看,中低信用等级强于高信用等级,评级AAA、AA+和AA类债券收益率分别下行9.63BP、12.63BP和19.63BP。

(三)通胀将在短期内影响黄金价格

4月以来,受通胀上行预期影响,黄金价格有所上行。截至5月10日,COMEX黄金收于1837.60元/盎司,较年初和3月分别下行57.5美元/盎司和上行122.0美元/盎司。若短期内,通胀快速上行,黄金价格有上行的可能。不过,若美国经济复苏好于预期,美联储在下半年缩减购债规模,实际利率将进一步提升并向自然利率靠拢,黄金中长期上涨难以为继。

三、资产配置策略展望

2020年疫情以来,大宗商品价格经历了快速上行阶段且仍将持续至二、三季度。虽然当前政策保持中性,但受大宗商品价格上行和外部货币政策收紧约束,资本市场难有较好表现。组合投资需保持中性偏保守的策略,保持80%左右的仓位比重,在具体标的选择上,债券市场整体配置仍以防守为主,重点关注利率债、银行永续债、二级资本债等;权益资产重点挖掘疫情景气度恢复的板块。

(一)大宗商品价格走高短期仍将延续

2020年疫情以来,全球大宗商品价格经历了大约三轮快速上行周期。大宗商品价格走高主要受以下因素影响,一是从需求端来看,随着发达国家疫苗接种率的提升,财政刺激政策将推动全球需求预期回暖;二是2020年疫情以来,主要发达国家货币政策宽松引发的流动性泛滥;三是发达国家和新兴市场国家疫情恢复存在时间差,作为大宗商品主要供给国的巴西等国家复苏相对;此外,在疫情前,全球处于库存周期末期,补库存需求进一步推升大宗商品价格。从目前的美国补库存进度和财政刺激效应来看,发达国家需求的回升至少将持续至3季度,外需对中国经济的拉动也将持续一段时间,大宗商品价格走高仍将持续。

(二)关注现金类产品市场机会

当前,大宗商品价格上行具有结构性和阶段性的特点,输入型通胀及其传导并不是触发政策收紧的决定性因素。不过,在大宗商品价格上行期间,家电、电力及公用事业、石油石化、机械等行业可能会受到成本上行的影响,毛利率将受到负面影响。在社融收敛的情况下,股票市场进入震荡调整期,债券市场配置仍相对保守,现金类产品具有较好的安全性和较高的性价比,可关注现金类产品市场机会。中诚信托目前拥有多个现金类产品,通过自主管理或与市场头部公募基金合作,实现了较好的收益,逐步获得市场的认可。

欢迎关注

诚财富微信公众号

欢迎关注

诚财富微信公众号